Oggi è in discussione in Consiglio dei Ministri il testo per la riforma fiscale, che prevede alcune innovazioni interessanti e valide per la vita delle nostre Aziende Clienti.

Sono così eliminate le sanzioni penali per gli omessi versamenti quando emerge «l’impossibilità di far fronte al pagamento del tributo» per evitare che il contribuente rischi di essere condannato per reati «anche in caso di fatti a lui non imputabili». Non solo: il penale si dovrà fermare, salvo «congrua motivazione», anche quando sul caso interviene l’adesione all’accertamento o la conciliazione giudiziale. Il nuovo sistema punterà poi a spazzare definitivamente il campo dal rischio di doppia sanzione, applicando in modo più fermo il principio del «ne bis in idem», e premierà le imprese che adotteranno una sorta di «231 fiscale» attuando «un efficace sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale» da comunicare preventivamente all’amministrazione finanziaria. Questo modello organizzativo dell’assetto contabile/amministrativo e fiscale è già stato introdotto dallo Studio Gazzani (vedi Convegno del 2 marzo a Verona “i modelli organizzativi nelle Imprese familiari”).

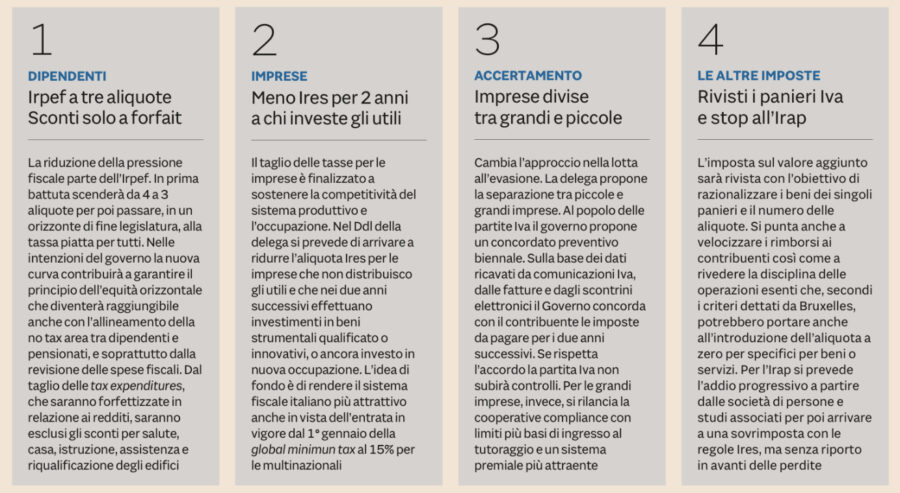

Il testo della delega per la riforma fiscale integra le bozze dei giorni scorsi con gli articoli dedicati alle sanzioni e alla realizzazione dei nuovi Codici tributari. Sono capitoli che riscrivo la fiscalità aziendale, ricchi di novità potenzialmente importanti per i contribuenti; e sono essenzialmente ispirati al principio cardine del nuovo “rapporto di fiducia tra Stato e Contribuente” che la riforma vuole introdurre e della separazione fra l’evasione portata avanti con dolo, da colpire senza sconti, e quella «di necessità», che si verifica quando le dichiarazioni sono fedeli ma i pagamenti inciampano per condizioni di oggettiva difficoltà economica.

Vi saranno rivisitazioni delle aliquote, riorganizzazioni dei tributi e degli accertamenti, rateizzazioni delle somme a riscossione, ma anche una «revisione e graduale riduzione dell’imposta Irpef», che dovrebbe passare a un sistema a tre aliquote (con contestuale e inevitabile revisione della curva delle detrazioni per carichi famigliari e reddito) come prima tappa del cammino verso la tassa piatta per tutti. L’allineamento della No Tax Area a 8.500 euro per dipendenti e pensionati serve a sostanziare quel principio di «equità orizzontale» che la riforma prova a perseguire anche attraverso l’estensione ai dipendenti della Flat Tax incrementale sperimentata per gli autonomi dall’ultima legge di bilancio.

Le imprese ottengono la promessa di un’Ires alleggerita per le quote di reddito dedicate agli investimenti in beni strumentali innovativi qualificati o in occupazione, con un meccanismo che premia la capitalizzazione di chi non distribuisce dividendi nei due anni successivi. Per l’Iva l’obiettivo è quello di una «razionalizzazione» dei panieri e di un riordino della disciplina, mentre l’Irap dovrebbe abbandonare 650mila società di persone e trasformarsi in una sovraimposta Ires per le altre imprese.

Tra le coperture, in assenza di margini di deficit con cui alimentare le riduzioni fiscali, tornano in campo le Tax expenditures, con l’eccezione degli sconti legati a spese per sanità, mutui, casa e istruzione.

Lo Studio Gazzani dedica questi commenti ed anticipazioni per essere sempre più terminale e riferimento con le Aziende, gli Imprenditori e le Famiglie